Continua ad aumentare il numero delle persone con diabete, tanto nel mondo come in Europa e in Italia, alle quali però la ricerca offre prodotti sempre più efficaci (ma più costosi). Ecco gli ultimi dati del mercato -in quantità e in valore- con analisi del trend sia delle diverse classi di farmaci, sia delle differenti distribuzioni, Retail e Dpc

Il diabete è una delle malattie croniche più diffuse in tutto il mondo industrializzato. Si stima, infatti, che oltre 530 milioni di persone ne soffrano, e di queste circa 60 milioni in Europa e, purtroppo, la patologia risulta essere in continua crescita. In Italia le persone con il diabete sono stimate in 4 milioni, ma si ritiene ci sia almeno un altro milione che ancora non sa di averlo.

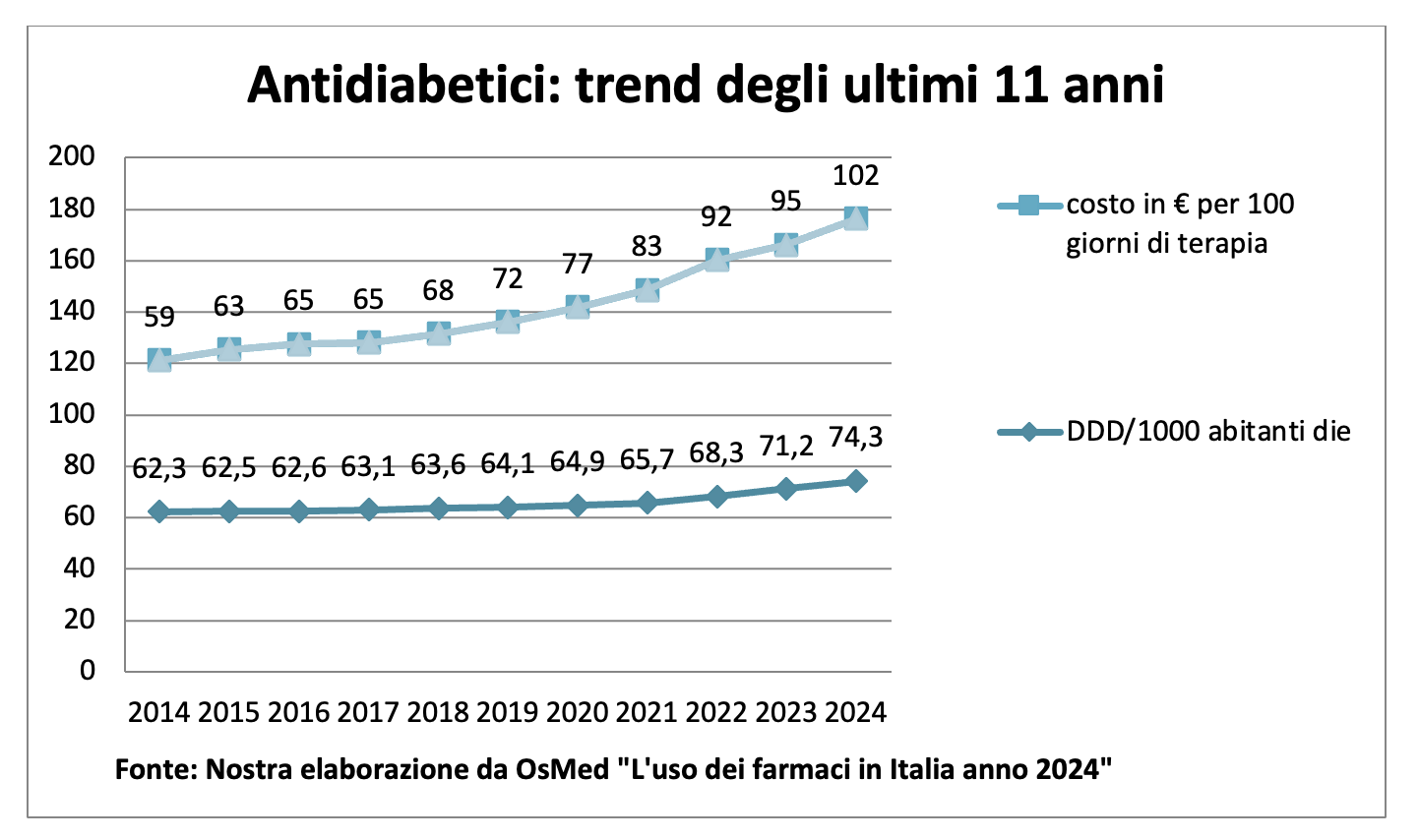

La spesa farmaceutica dei medicinali antidiabetici -comprensiva sia della convenzionata, sia degli acquisti privati e delle strutture pubbliche- risulta ogni anno in aumento. In base all’ultimo Rapporto OsMed 2024 dell’Aifa, il consumo di questi medicinali è passato da 62,3 Ddd die ogni mille abitanti del 2014, a 74,3 Ddd die del 2024, con una variazione annuale media (Cagr) del +1,8%. In particolare, il costo giornaliero di terapia è passato dallo 0,59 euro a 1,02 euro, con un incremento medio del 5,6% annuo, il più marcato negli ultimi anni. Il trend dei consumi, inoltre, dimostra un utilizzo crescente dei farmaci più innovativi, ma anche a più alto costo.

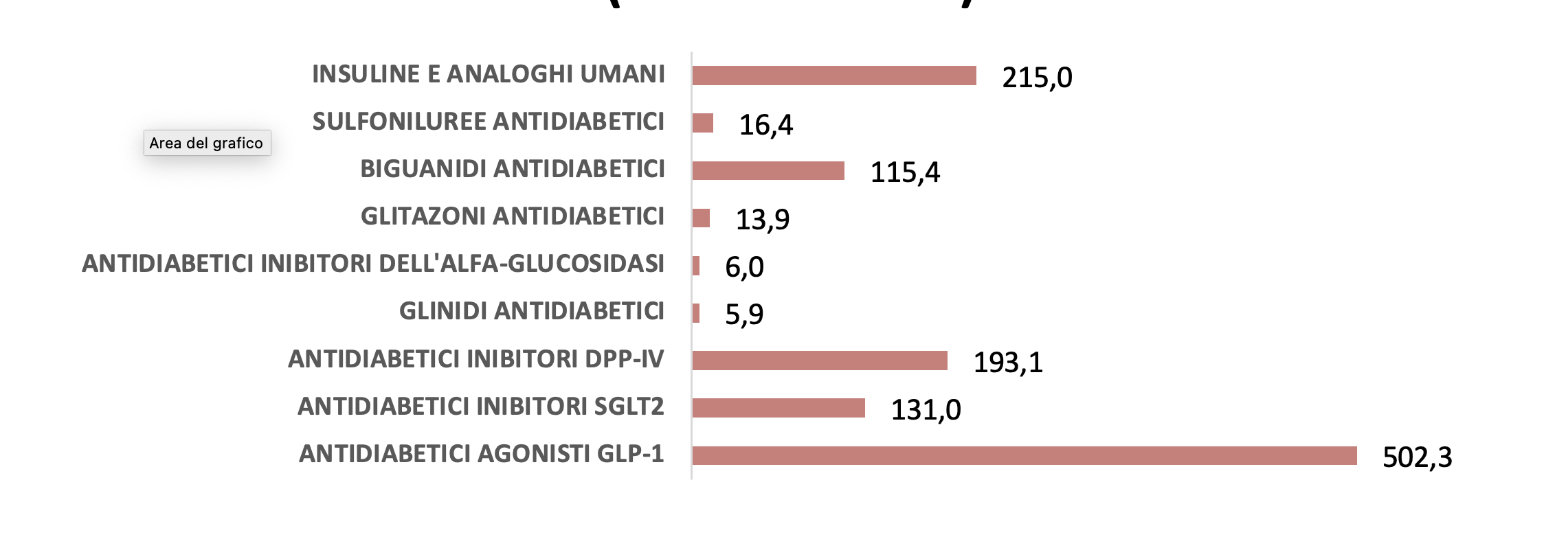

I principali farmaci orali e iniettivi utilizzati per il trattamento del diabete sono: Insuline e analoghi umani, Sulfoniluree antidiabetici, Biguanidi antidiabetici, Glitazoni antidiabetici, antidiabetici Inibitori dell’alfa-glicosidasi, Glinidi antidiabetici, antidiabetici Inibitori del DPP-IV, antidiabetici Inibitori SGLT2, antidiabetici Agonisti GLP-1, di cui “Pharma Data Factory” (Pdf) ci dà la richiesta attraverso i dati pressoché censuari delle farmacie italiane.

La domanda

Nell’anno mobile terminante a settembre 2025 sono stati veduti 71,5 milioni di confezioni, per un valore di 2,2 miliardi di euro, attraverso l’acquisto diretto in farmacia (Ssn o privato), sia Retail e Dpc, con risultati economici diversi. Nel primo caso la stima del fatturato è stata ottenuta con valori prezzo al pubblico, nel secondo con prezzo medio di gara.

I volumi

Sono state pari a 48,5 milioni le confezioni dispensate direttamente in farmacia (il 68% del totale pezzi richiesti), con risultati nettamente positivi: +8% pari a +3,4 milioni di unità rispetto allo stesso periodo dell’anno precedente. Attraverso la Dpc, invece, sono state spedite 23 milioni di confezioni, pari al 32% del totale, con una contrazione del -4% (-0,8 milioni di pezzi in meno). Le due modalità di distribuzione hanno prodotto 2,6 milioni in più dell’anno mobile precedente, pari al +4%. Si precisa che 8 confezioni su 10 erano con preparazione orale solida, le altre 2 con preparazione liquida iniettabile.

I valori

Attraverso il canale Retail sono stati realizzati 1,2 miliardi di euro, con un incremento del 70% (+495 milioni di euro). Più modesto il risultato della Dpc, con 972 milioni di euro e uno sviluppo contenuto nel +3%, pari a 27,7 milioni di euro. Nell’insieme, il fatturato 2025 è cresciuto di 520 milioni di euro, pari a +32%.

La distribuzione Retail

Il forte sviluppo delle vendite dirette in farmacia è dovuto alla tipologia dei prodotti richiesti. Cinque classi di farmaci, infatti, fanno 88% del fatturato di questo segmento di mercato. Sono le Insuline e Analoghi umani, i Biguanidi, gli Antiabetici Inibitori DDP IV, SGLT2 e gli Agonisti GLP-1. Mentre le Insuline e le Biguanidi mantengo la loro posizione a valore nei due ultimi anni, le altre 3 classi di specialità registrano grandi incrementi.

I Biguanidi, con 31 milioni di pezzi, sono le confezioni per diabetici più richieste. In leggera contrazione in quantità (-2,9%) hanno però mantenuto il fatturato dell’anno precedente: 115,4 milioni di euro, con un leggero aumento (+0,5%). Anche le Insuline, con 4,1 milioni di unità, mantengono i 215 milioni di fatturato, con leggere variazioni (-0,5% in unità, +0,1% a valore). Le 3 classi protagoniste dell’incremento di fatturato sono gli Inibitori DDP-IV e SGLT2 e gli Agonisti GPL-1. Con 8,5 milioni di confezioni vendute (pari all’11,2% del totale), nel 2025 hanno ottenuto 826 milioni di fatturato, poco più di un terzo del valore totale (38%) con i seguenti incrementi sul periodo precedente

– Antidiabetici Inibitori DPP-IV 185,3%

– Antidiabetici Agonisti GLP-1 156,2%

– Antidiabetici Inibitori SGLT2 102,8%.

Le classi Sulfoniludee, Inibitori dell’Alfa-Glucosidasi e Glinidi risultano, invece, in flessione in confezioni dispensate e a valore, mentre gli antidiabetici Glitazone sono in crescita.

La distribuzione Dpc

Nel periodo da giugno 2024 a settembre 2025, le tre classi che abbiamo visto in forte sviluppo nel Retail hanno realizzato attraverso la distribuzione per conto praticamente l’intero fatturato del comparto, con risultati interessanti, ma pur sempre lontani dal canale Retail. Insuline e Analoghi umani con 4,2 milioni di pezzi hanno ottenuto 172 milioni di euro, poco più dello stesso valore dell’anno precedente (+0,9%). Gli Antidiabetici inibitori SGLT2, invece, rappresentano la classe più richiesta, con 11,7 milioni di confezioni e 354 milioni di euro, con un tasso di sviluppo in pezzi del +18% e in valore del +15,7%, mentre gli Antidiabetici Agonisti GLP-1, con 6,5 milioni di unità, hanno raggiunto i 441 milioni di euro, con un incremento del +8,3% rispetto al periodo precedente.

Le caratteristiche dei pazienti

Gli acquirenti sono in prevalenza anziani, ma già a 50-64 anni vi un quarto di persone che ricorrono ai farmaci per curare il diabete. Si registra, inoltre, una crescente domanda (+6%) tra gli individui al disotto dei 49 anni, in particolare tra i 25-34 anni (+12,2%.) Anche nella fascia grandi vecchi, cioè gli over85, vi è stata una maggior richiesta di confezioni, stimata nel +9,4%.

La regione con la più elevata richiesta di confezioni risulta essere la Lombardia, con 10,9 milioni di confezioni vendute, di cui il 77% attraverso il canale Retail, con un incremento del +4,4%, mentre il rimanente 23% passa dal sistema Dpc, con la stessa quantità dell’anno precedente. Intorno ai 7 milioni di pezzi ci sono Sicilia, Lazio e Campania, quest’ultima col 37% delle confezioni (2,6milioni di pezzi) distribuite attraverso la Dpc, ma con risultati nell’anno deludenti (-8,2%), mentre nel Retail ha avuto uno sviluppo del +13,2%. Anche nel Lazio c’è stato un risultato analogo (+12,8% nel Retail, -7,7% nella Dpc). In Sicilia, infine, si è registrato uno sviluppo in entrambi i canali, sia nel Retail (+4,8%), sia nella Dpc (+1,4%).

Conclusioni

Nel mercato dei farmaci per la cura del diabete con una crescita della domanda di confezioni del +4%, l’innovazione fa fare un balzo in avanti al fatturato, registrando incrementi del +3%. Ed è proprio il ministero della Salute a sottolinearlo: “Le recenti innovazioni in diagnostica e terapia, come le nuove tecnologie di monitoraggio continuo e le opzioni terapeutiche avanzate, tra cui la recente insulina settimanale, offrono nuove prospettive per una diagnosi precoce e una gestione più efficace della malattia. Questi strumenti innovativi consentono di migliorare la qualità della vita dei pazienti, favorendo un’aderenza terapeutica più semplice e sostenibile, e riducendo il rischio di complicanze a lungo termine, come le malattie cardiovascolari, nefropatia e neuropatia” (tratto da “Disposizioni per la cura del diabete mellito” – Anno 2024).

(di Barnaba Grigis, Farma Mese N. 10-2025 ©riproduzione riservata)